Oude bestuurders betalen veel meer voor hun autoverzekering dan 30- tot 60-jarigen. Bestuurders boven de 60 zijn bijna het dubbele kwijt aan premie. Dat scheelt op jaarbasis honderden euro’s. 80-plussers moeten ten opzichte van de middengroep soms zelfs ruim 2,5 keer zo veel neertellen. Bij enkele verzekeraars kunnen bestuurders van 70 jaar en ouder helemaal niet voor een polis terecht. Dit blijkt uit onderzoek van vergelijkingssite Pricewise.nl.

Leeftijdsdiscriminatie bij autoverzekeraars

Van de 32 autoverzekeraars die Pricewise onderzocht, zijn er veertien die een maximumleeftijd hanteren. Deze ligt veelal tussen de 68 en 80 jaar. Opmerkelijk, want elke autobezitter is verplicht om op zijn minst een WA-verzekering af te sluiten. Daarentegen zijn verzekeraars niet verplicht om iedereen die verzekering ook daadwerkelijk aan te bieden.

Overigens wordt de verzekering van mensen die de maximumleeftijd passeren niet beëindigd. Hun verzekering blijft gewoon doorlopen. Hieronder een overzicht van de leeftijdsgrenzen die verzekeraars hanteren.

<div class="iframe-link" style="max-width: 720; width: 100%; min-width: 380px; position: relative;"><a style="text-decoration: none;" href="https://www.pricewise.nl/blog/oude-bestuurder-hoge-autopremie"><span style="position: absolute; bottom: 12px; right: 0px; font-size: 14px; color: #777777; font-family: inherit;">Onderzoek door: Pricewise.nl</span><iframe class="localfocusvisual" frameborder="0" style="width:100%;height:900px;overflow:hidden" src="https://localfocus2.appspot.com/57d966bb7db4f"></iframe> </a></div>

Schaderisico

De reden dat oude bestuurders meer premie moeten betalen ligt in het schaderisico, zegt Hans de Kok, directeur van Pricewise. “De laatste jaren veroorzaken 65-plussers klaarblijkelijk steeds meer ongevallen met aanzienlijke letselschades tot gevolg. Dat gaat soms om autoschade van tonnen tot een miljoen. De portefeuille bezorgt de verzekeraars enorme hoofdbrekens. Vandaar de flink hogere premies en het uitsluiten van ouderen die zich willen verzekeren. Ouderen zijn een beetje non grata geworden onder autoverzekeraars”, aldus de Kok.

Premie loopt ongemerkt op

Wat veel klanten niet weten of doorhebben, is dat hun premie kan veranderen. Elke keer dat hun autoverzekering verlengd wordt, kan de verzekeraar het bedrag verhogen of verlagen. Bijvoorbeeld door een toegenomen schadelast in haar portefeuille in het voorgaande jaar. Maar dus ook vanwege de leeftijd. Dit gebeurt automatisch en staat wel in de polisvoorwaarden, maar wordt niet altijd expliciet gecommuniceerd door verzekeraars. Het kan dus gebeuren dat iemand op zijn 70ste ineens 15% meer betaalt dan toen hij 65 was, zonder dat hij het doorheeft.

Ook onderscheid op basis van schadevrije jaren

Verzekeraars selecteren echter niet alleen op leeftijd. Sommige bieden bepaalde producten alleen aan als iemand minstens vier schadevrije jaren heeft. Met nul of weinig schadevrije jaren betaal je sowieso al een hogere premie. Ouderen die eens een flink ongeluk hebben gehad en hun schadevrije jaren zijn kwijtgeraakt, hebben daarbij ook nog eens minder keuze uit autoverzekeraars.

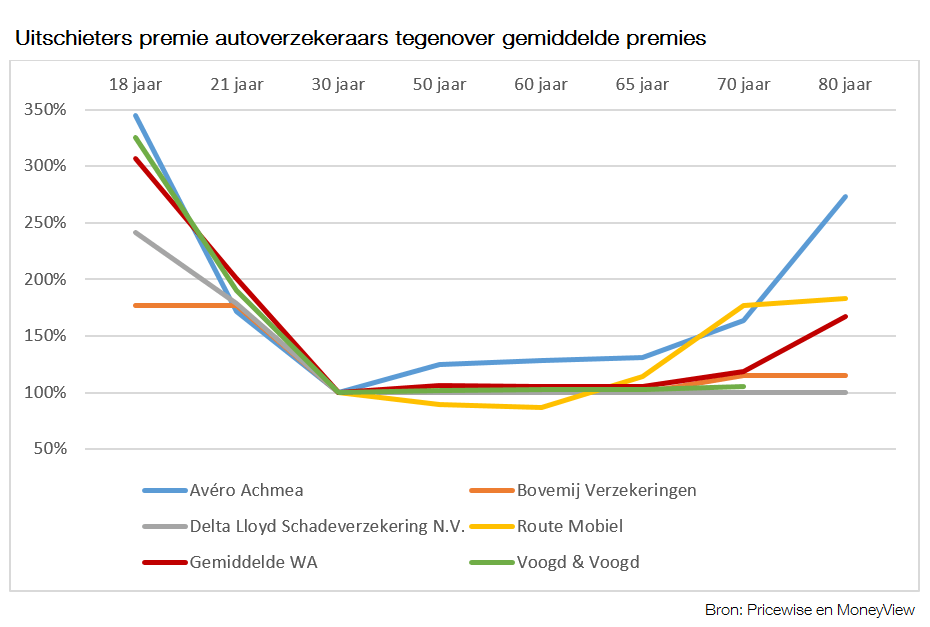

Grootste uitschieters

Twee verzekeraars die de premie explosief laten stijgen zijn Avéro Achmea en Route Mobiel. Route Mobiel begint goedkoop. Zestigers betalen maar 87% van de normale premie. Route Mobiel is hiermee overigens een van de weinigen die meer vraagt aan 30-jarigen dan aan 40- tot 60-jarigen. Op 65-jarige leeftijd betaal je al iets meer: 114%. Maar op je 70ste betaal je maar liefst 177% van de normale premie. Daar worden dus flinke sprongen gemaakt.

Normale premie

Onder normale premie verstaan we in dit onderzoek de premie die een 30-jarige betaalt bij een bepaalde verzekeraar. In onze data hebben wij gezien dat de premie voor 30- tot 50-jarigen bij alle verzekeraars vrijwel gelijk blijft. Om die reden hanteren we die premie als nulpremie (100%).

Avéro Achmea het duurst

Ook bij Avéro Achmea ben je niet voordelig uit als je ouder wordt. Een autobestuurder van 60 jaar betaalt al 128% van de normale premie van een 30-jarige. Bij 65 jaar stijgt deze licht naar 131%, maar met 70 jaar zit je al op 164% en zodra je 80 jaar wordt, mag je maar liefst 273% van de normale premie betalen, waarmee Avéro Achmea de grootste uitschieter is.

‘Gematigde’ premies

Er zijn ook verzekeraars die de premie tot 70 jaar ongeveer op hetzelfde niveau houden als de premies voor 30-jarigen. Niet bij elke verzekeraar zijn 60-plussers direct onvoordelig uit. Bij een enkele verzekeraar blijft de premie tot je 70ste op ongeveer hetzelfde niveau als de premies voor dertigers. Voorbeelden hiervan zijn Delta Lloyd en Bovemij.

Een van de goedkoopste aanbieders voor 60- tot 80-jarigen is Voogd & Voogd. Bij deze aanbieder ziet Pricewise geen grote stijging. Overigens is Voogd & Voogd voor vijftigers relatief duur.

Jongeren betalen drie keer zo veel

In de data-analyse ziet Pricewise ook fors hogere premies voor jonge autobezitters. Vooral 18- tot 21-jarigen zijn veel geld kwijt. Zij hebben natuurlijk nog niet zo lang een rijbewijs, weinig rijervaring en maken over het algemeen meer schade. Verzekeraars schatten het risico op grote schadebedragen bij deze groep dan ook hoog in.

Gemiddeld genomen betalen jongeren van 18 jaar drie keer zo veel voor hun WA-verzekering als 30-jarigen. 21-jarigen betalen bijna twee keer zo veel. Voor 18-jarigen schommelt het percentage tussen 142 en 443% van een normale premie. Voor 21-jarigen ligt het percentage tussen de 118 en 242%. Bij London Verzekeringen is het verschil het grootst. Daar betaal je als 18-jarige bijna 4,5 keer meer premie dan een 30-jarige met dezelfde auto en verzekering.

Voor directeur De Kok van Pricewise is het geen geheim dat jonge en oudere bestuurders meer premie betalen dan anderen. “Maar de verschillen zijn in bepaalde gevallen wel extreem groot,” stelt hij vast. “Het toont maar weer eens aan dat het voor die mensen extra loont om regelmatig autoverzekeringen te vergelijken. Het verloop in premie en de onderlinge verschillen tussen verzekeraars zijn groot. Wie de juiste keuze maakt, bespaart met een simpele WA-polis honderden euro’s per jaar en met een allriskverzekering nog meer.”

Onderzoek

Voor het onderzoek heeft Pricewise de WA-, WA + beperkt casco- en allriskverzekeringen van 32 autoverzekeraars met elkaar vergeleken voor autobestuurders van 18 tot en met 99 jaar. De berekeningen werden gedaan voor bestuurders met 0 en 10 schadevrije jaren. Daarnaast is er vergeleken op basis van 68 kentekens uit 7 verschillende prijscategorieën. Voor alle verschillende producten van de vergeleken aanbieders komt de researchafdeling van Pricewise op bijna een miljoen berekeningen. Voor het onderzoek is naast eigen data ook gebruikgemaakt van premie- en polisinformatie van MoneyView.

Voor dit persbericht werden de prijsschommelingen van een WA-verzekering weergegeven voor een Volkswagen Golf uit 2005 en 0 schadevrije jaren op een adres in Amsterdam. De enige variabele factor was leeftijd. We zien dat de premies voor 30- tot 50-jarigen vrijwel gelijk blijven. De premie voor een 30-jarige bestuurder is daarom als nulpremie genomen.

Redactie Pricewise

Latest posts by Redactie Pricewise (see all)

- 5 voordelen van sim only - 13 januari 2023

- Helft Nederlanders bereid gezondheidsdata te delen in ruil voor korting zorgpremie - 30 december 2021

- Helft aanvullend verzekerden gebruikt dekking niet - 17 december 2021

- Kwart Formule 1-kijkers heroverweegt tv-abonnement - 10 december 2021

- Zorgstelsel voor 11% Nederlanders ontoereikend - 26 november 2021

Laat een reactie achter